發布日期:2021-03-10

風力(lì)發電(diàn)是全球可再生能源領域(yù)中開發技術最(zuì)成熟、開發規模(mó)和開發前景最(zuì)具潛力的(de)發電方式之一。在綠(lǜ)色發(fā)展(zhǎn)和節約(yuē)能源(yuán)的主旋律(lǜ)下,風(fēng)力發(fā)電将(jiāng)是未來能源(yuán)和電力結構(gòu)中的(de)一個重要的組(zǔ)成部(bù)分。

全球風(fēng)電新增裝機量(liàng)将維持(chí)高位

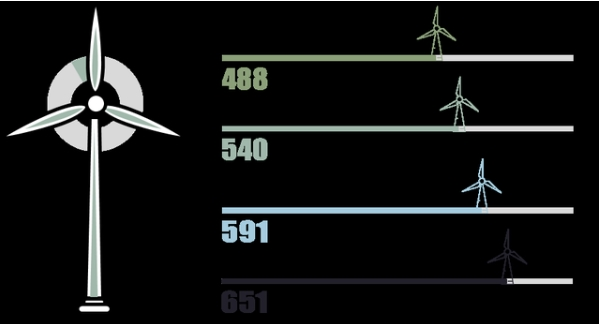

數(shù)據顯示,截至2019年(nián)底,全球(qiú)風電累(lèi)計裝(zhuāng)機容量為(wéi)651gw,同比增長(zhǎng)10%,近十(shí)年的(de)年均複合增長(zhǎng)率約(yuē)為11.8%,近(jìn)四年的年均複合增(zēng)長(zhǎng)率約為(wéi)7.5%。中國(guó)和(hé)美國依(yī)然是2019年陸上風電新增裝機最多的(de)兩個國家(jiā),共占(zhàn)到58.5%的(de)市場(chǎng)份額。

随着風電相關(guān)技術不斷(duàn)成熟、設備不斷升級(jí),各(gè)國在風電領(lǐng)域的(de)發展(zhǎn)表現(xiàn)得十分積(jī)極和(hé)堅定。英國(guó)政府設定(dìng)到2030年(nián)40%發電量(liàng)來(lái)自海上風(fēng)電的目标(biāo),德國政府(fǔ)将2030年(nián)海上風電裝機(jī)容量(liàng)的目标提(tí)高到20gw,丹麥、荷蘭(lán)等海(hǎi)上風(fēng)電主要市場(chǎng)也都發(fā)布了2030年(nián)裝機目(mù)标。預(yù)計2020全球風(fēng)電新(xīn)增(zēng)裝(zhuāng)機将(jiāng)達71.3gw,2021年(nián)将(jiāng)進一步(bù)提升至78gw,全球風(fēng)電新(xīn)增裝機量将維持高(gāo)位。

在(zài)中國,風電平價(jià)時代的(de)到來有(yǒu)望推動行業的(de)長足發展。 2021年1月(yuè)1日,中(zhōng)國新批準(zhǔn)的陸(lù)上(shàng)風電項(xiàng)目将實現全面(miàn)電網(wǎng)平價(jià)。 目前,第一類和(hé)第二(èr)類風資(zī)源(yuán)地區(qū)的風電指導價已經低于全國(guó)平(píng)均水(shuǐ)平的煤(méi)電基(jī)準價格,平(píng)價項(xiàng)目(mù)逐漸成為風電(diàn)裝(zhuāng)置增(zēng)長的主(zhǔ)要驅動力。2020年風電(diàn)平價(jià)上網項目(mù)的(de)裝(zhuāng)機規模将(jiāng)達到1139.70萬千(qiān)瓦。 平(píng)價上(shàng)網的(de)壓力将加(jiā)速行(háng)業整合,推(tuī)動行(háng)業技術進步與産(chǎn)業鍊體(tǐ)系優(yōu)化,有利于行業(yè)長(zhǎng)遠健康發(fā)展。

風機(jī)零部(bù)件進入(rù)高(gāo)景氣(qì)周期

全球(qiú)風電(diàn)行業(yè)整(zhěng)體向上(shàng)發展(zhǎn)帶動(dòng)相關(guān)風電零部件的(de)高速(sù)增長,上遊(yóu)風電(diàn)軸承、風塔(tǎ)等零部(bù)件(jiàn)進入(rù)了高(gāo)景氣期,近(jìn)兩(liǎng)年(nián)全球(qiú)大部分風(fēng)機零部件(jiàn)企業(yè)保持了業(yè)績的(de)高速增長(zhǎng)。

風電軸承(chéng)是連(lián)接機(jī)組(zǔ)中(zhōng)偏航(háng)、變槳和傳動等系統轉向的重(zhòng)要部件,分别對應偏(piān)航(háng)軸承、變(biàn)槳軸承和(hé)主軸(zhóu)軸承。其主要功(gōng)能是支(zhī)撐(chēng)旋轉(zhuǎn)軸或其(qí)它(tā)運動(dòng)體,引導轉動或(huò)移(yí)動(dòng)運動并承(chéng)受由軸、軸(zhóu)上(shàng)零(líng)件傳遞(dì)而(ér)來的(de)載荷,它(tā)的(de)精度、性能、壽命和可(kě)靠性對(duì)主機的(de)使用(yòng)性能和可(kě)靠性起着決定(dìng)性的作用。

全球(qiú)風軸(zhóu)承(chéng)市(shì)場呈壟斷(duàn)格(gé)局

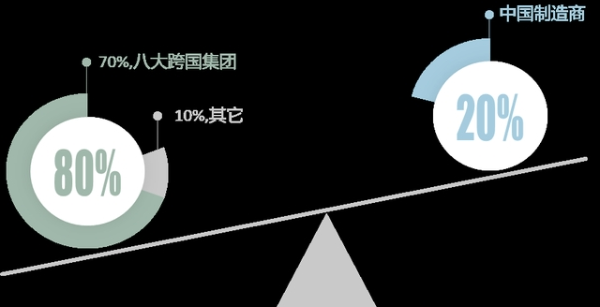

目前(qián)全球軸承(chéng)市場呈現(xiàn)壟(lǒng)斷競争(zhēng)的格局(jú),70%以上的(de)市場份額(é)集中(zhōng)在八大跨國集(jí)團手中,包括skf、schaeffler(ina+fag)、nsk、ntn、minebea、nachi、jtket、timken等(děng),分别(bié)來自(zì)瑞典(diǎn)、德國(guó)、日本、美國(guó)等國家,而(ér)國内(nèi)的軸(zhóu)承制造商(shāng)約占全(quán)球市(shì)場(chǎng)份額的(de)20%。

回(huí)顧國(guó)内風電(diàn)行業的(de)發展(zhǎn)曆(lì)程,國家(jiā)政策的導(dǎo)向對(duì)行業(yè)的發展(zhǎn)有(yǒu)着十分密切的(de)聯系(xì)。2006年(nián)之前我(wǒ)國風(fēng)電(diàn)設(shè)備配(pèi)套軸(zhóu)承大部分(fèn)為進(jìn)口,價格(gé)長期居高不下且(qiě)交貨周期長,當時外(wài)資(zī)的風機(jī)新增(zēng)市(shì)場份額(é)為55%以上。一(yī)年(nián)以後,新增(zēng)市(shì)場份(fèn)額55%的(de)主(zhǔ)角就變(biàn)為了中國公司(sī),這(zhè)得(dé)益(yì)于(yú)2006年,國(guó)家發(fā)改委出台"風電設備國産化率(lǜ)70%"的(de)規(guī)定,不滿足(zú)設(shè)備(bèi)國産(chǎn)化率要(yào)求(qiú)的風(fēng)電場(chǎng)不允許建(jiàn)設。

國(guó)内風電軸(zhóu)承企業借助政(zhèng)策的扶持(chí)快速崛(jué)起,最終(zhōng)實現(xiàn)了變槳軸(zhóu)承、偏航軸(zhóu)承的國産(chǎn)化。但到(dào)了(le)2010年,為(wéi)促進(jìn)國内(nèi)風電(diàn)産業健康(kāng)持續發展,以(yǐ)及營造(zào)開放共享(xiǎng)、競争(zhēng)有序的(de)風電産(chǎn)業市場環境,"風(fēng)電(diàn)設(shè)備(bèi)國産化(huà)率70%"規(guī)定被(bèi)取(qǔ)消,此後外資企業(yè)紛紛湧入中國市場(chǎng),skf、fag、舍弗勒、ntn等(děng)全球龍頭相繼在國内設立風(fēng)電軸(zhóu)承廠,外資企業在大功率(lǜ)、主軸軸承(chéng)市場占有領先的市(shì)場地位。

受限于技術水平和生(shēng)産規模,本土企(qǐ)業主(zhǔ)要發力中(zhōng)低端市場(chǎng),數據(jù)顯示(shì),2020年(nián)1月至8月(yuè)我國(guó)滾動(dòng)軸承的進、出(chū)口金額(é)均為(wéi)22億美元左右,進、出口單價(jià)分别為1.41美(měi)元(yuán)、0.64美元,進口單價是(shì)出口單(dān)價(jià)的2倍以上(shàng),說明進口(kǒu)軸承占(zhàn)據(jù)我國(guó)高端市(shì)場。另外(wài),生産軸(zhóu)承(chéng)的企(qǐ)業絕(jué)大部分是(shì)中小(xiǎo)型以下的(de)企業,中大型以(yǐ)上的軸(zhóu)承(chéng)産量占比不足(zú)13%,因此(cǐ)我國軸承制造行業參(cān)與者小而(ér)多,尚未出現(xiàn)影響力(lì)大的龍(lóng)頭企業,行業市場集中度(dù)不高(gāo)。數據(jù)顯(xiǎn)示,2019年我國軸(zhóu)承行業實(shí)現營業收入1770億元,其中排名前(qián)十的(de)軸承制造(zào)企業實(shí)現(xiàn)營業(yè)收入506.7億元,行業cr10僅為(wéi)28.6%。

國内高(gāo)端(duān)軸承主(zhǔ)要(yào)在材(cái)料和工(gōng)藝上不(bú)及國外(wài)

在(zài)長期(qī)的嘗試(shì)和突破(pò)中,國内軸承産業得到較快較好發(fā)展。同時,依(yī)托國内龐大的(de)工業體系,我國(guó)軸承(chéng)産業(yè)規模(mó)全球領先。2019年中(zhōng)國軸承産量為(wéi)196億套,經濟規模位居世(shì)界第三(sān)。但我(wǒ)國軸承産(chǎn)業大而(ér)不強,高(gāo)端軸承材料和工藝(yì)等方面與(yǔ)日本、歐美(měi)存在(zài)較大(dà)差距,大功(gōng)率風(fēng)電(diàn)軸(zhóu)承等高端産(chǎn)品依然(rán)依賴進口(kǒu)。

同時,高端(duān)軸承的制(zhì)造過(guò)程涉及設計、加工、測(cè)試等(děng)技術問題和力(lì)學、摩(mó)擦學等理(lǐ)論基礎,前(qián)者需要長期的技(jì)術(shù)經驗積累,後者(zhě)需要大量(liàng)的高(gāo)素質(zhì)人才(cái),這些(xiē)在短(duǎn)期内都無(wú)法實現,所以需要給國(guó)内企業(yè)一定的時間完(wán)成技術積累以(yǐ)及人才的培養(yǎng)。另外,在工藝設(shè)備方面(miàn),高精度機床(chuáng)、感應加熱(rè)設備(bèi)等(děng)領域也相對(duì)薄弱,這也(yě)限制了(le)中國(guó)高(gāo)端軸承産(chǎn)業的(de)發展。

國外(wài)軸承(chéng)供應(yīng)受阻,國産替(tì)代正當時

進口軸承(chéng)的供應(yīng)受到限(xiàn)制(zhì),這為國内(nèi)企(qǐ)業提供(gòng)了替代(dài)進口的窗(chuāng)口(kǒu)。 2020年突然爆(bào)發的(de)疫情(qíng)給了各行業一個緊急刹車(chē),全(quán)球産(chǎn)業鍊、供應鍊受到沖擊(jī),導緻風(fēng)電主軸承(chéng)的供應不(bú)足。在(zài)國内疫情(qíng)防(fáng)控常态(tài)化、風電(diàn)需求穩(wěn)步上(shàng)漲的情況(kuàng)下,疊加本土(tǔ)企(qǐ)業突破(pò)海外企業長期(qī)壟斷的欲望(wàng),國内具有(yǒu)一定基礎和一(yī)定規模的企業(yè)迎來發展時機(jī),有望(wàng)加(jiā)快風電(diàn)軸承(chéng)的國(guó)産化(huà)進程。目前已經(jīng)有風機制造企業在用瓦軸、洛(luò)軸等本土企業(yè)生産的主軸軸(zhóu)承。

總的來說,風(fēng)電符合人類可(kě)持續發展的要求,時(shí)代(dài)性、趨勢(shì)性特點鮮(xiān)明。随(suí)着全球風電行(háng)業的快(kuài)速發展(zhǎn),相關零部件市(shì)場也應運而漲。作為風電領域(yù)核心部件之一(yī)的軸(zhóu)承将(jiāng)進(jìn)入(rù)高景氣時(shí)期。現階段,高端軸承将市場主(zhǔ)要被(bèi)國際(jì)巨頭(tóu)壟斷(duàn),随着技術(shù)的(de)不斷突破疊加疫(yì)情的催(cuī)化,軸承國産化進(jìn)程正(zhèng)在加速。

地(dì)址

聯系電話(huà)

傳真(zhēn)

電子(zǐ)郵(yóu)件

copyright © 河北(běi)森貿豪木集團有限公司 版權所(suǒ)有 備案(àn)号:冀(jì)icp備2021001625号-1

技術(shù)支持(chí):華軸網